Pay N Play Casino Historia — Från 2015 till 2026

2015 — året då kontolöst spelande föddes

Det börjar med ett enkelt problem. Under 2014 och tidigt 2015 var konverteringsratten på svenska onlinecasinon brutalt låg. Potentiella spelare besökte sajterna, tittade på utbudet och lämnade så fort de möttes av ett registreringsformulär. Åtta fält med personuppgifter, en e-postverifiering, ett lösenord att komma ihåg — och sedan en separat insättningsprocess. Trustly såg sifforna och insåg att lösningen inte var att göra registreringen snabbare, utan att ta bort den helt.

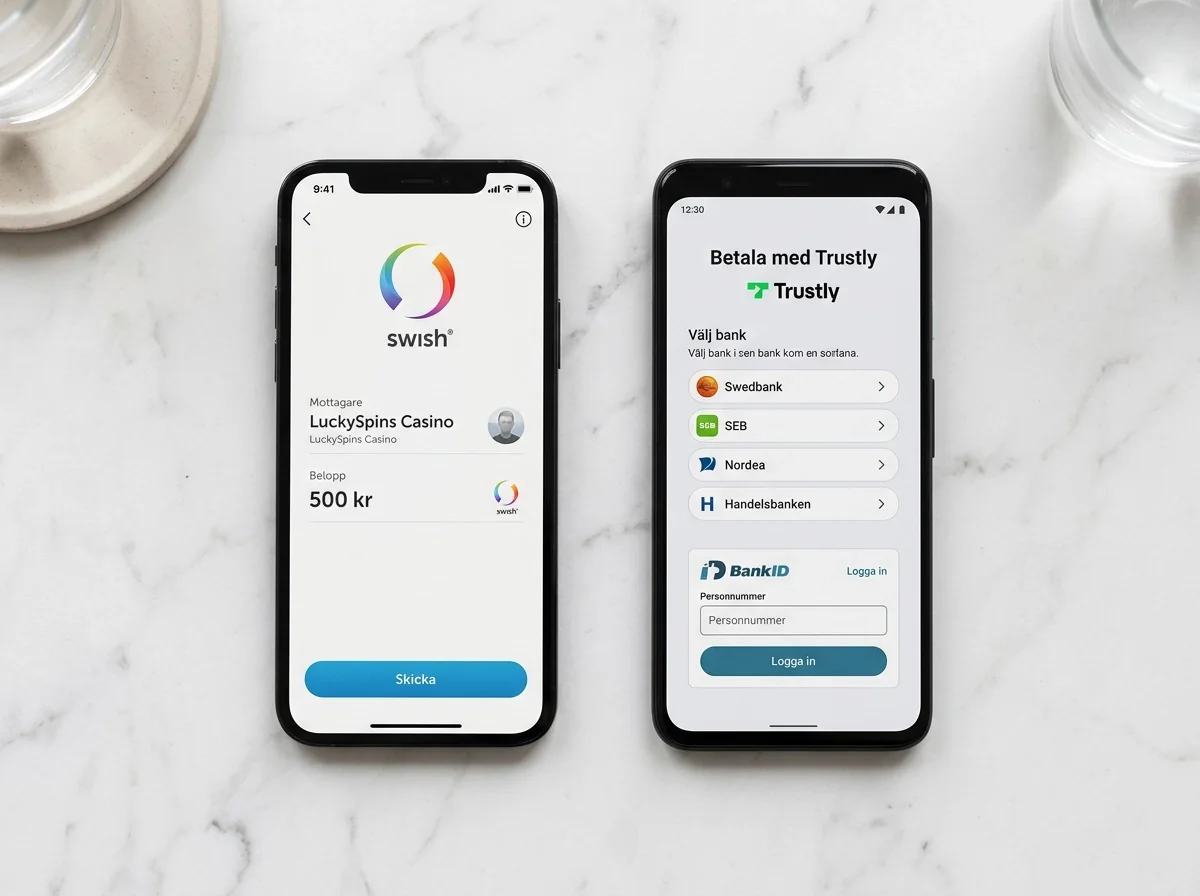

Pay N Play lanserades 2015, och den första partnern var No Account Casino — ett namn som talade för sig själv. Konceptet var radikalt enkelt: identifiera spelaren via BankID, genomför insättningen i samma steg, och skapa en spelprofil automatiskt baserad på bankens verifierade data. Ingen manuell registrering, inga formulär, ingen väntan. Det lät för bra för att fungera, och de första reaktionerna i branschen var blandade. Skeptikerna menade att spelare inte skulle lita på ett casino utan traditionellt konto. Optimisterna såg en paradigmförändring.

Optimisterna hade rätt. Konverteringsratten exploderade. Spelare som tidigare hade avbrutit registreringsprocessen genomförde nu hela flödet på under en minut. Trustly hade hittat en lösning som var bättre för spelaren, bättre för operatören och — vilket var avgörande — förenlig med regulatoriska krav på identifiering och KYC (Know Your Customer). BankID-verifiering gav faktiskt starkare identitetsbekräftelse än ett manuellt registreringsformulär, och det argumentet blev centralt i de diskussioner som följde med Spelinspektionen.

Milstolpar och teknisk evolution — en tidslinje

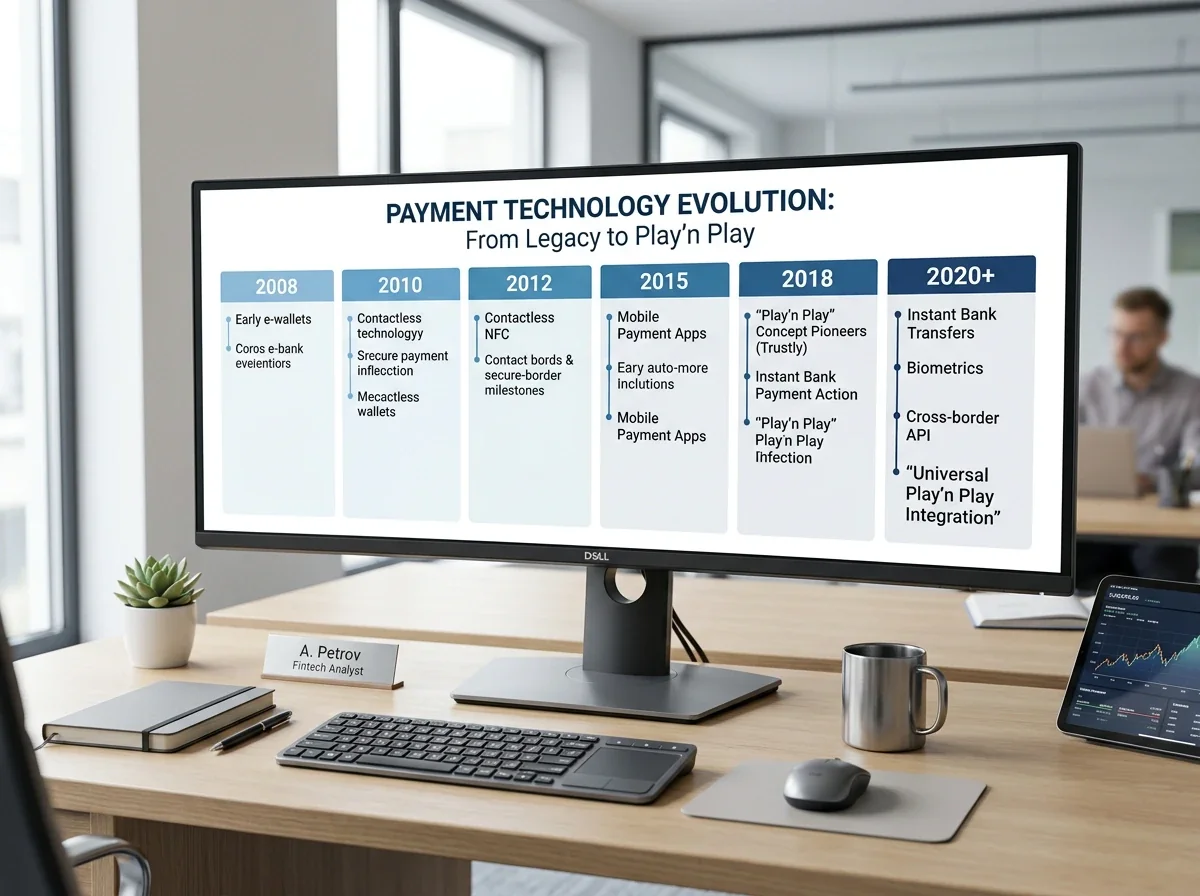

De tio åren mellan 2015 och 2025 har inte bara inneburit att Pay N Play vuxit i volym — tekniken har förändrats fundamentalt under ytan. Låt mig gå igenom de viktigaste milstolparna.

Under 2016–2017 expanderade Pay N Play från en enda operatör till ett dussintal. Trustly förfinade sitt API, och integrationsprocessen för nya operatörer förkortades från månader till veckor. Den tekniska tröskeln sjönk, och allt fler operatörer såg affärsnyttan med kontolöst spelande. Hero Gaming, ComeOn, GiG och LeoVegas var bland de tidiga aktörerna som omfamnade modellen. Parallellt ökade BankID-penetrationen i Sverige stadigt mot de 8,6 miljoner användare och 99,9 % penetration bland 18–67-åringar som vi ser idag.

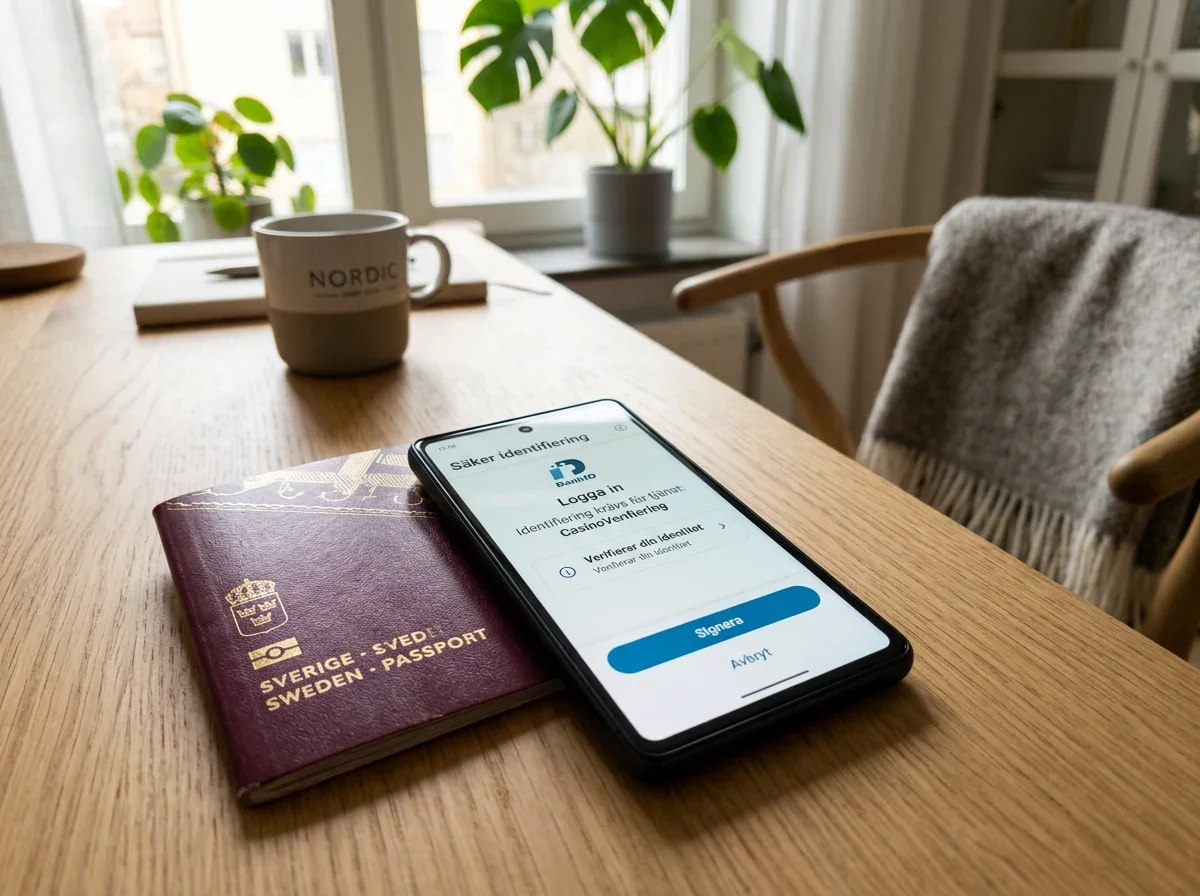

2018 var ett avgörande år. Sveriges nya spellag förbereddes, och Pay N Play-modellen granskades noga av utredarna. Frågan var om ett casino utan traditionell registrering kunde uppfylla de nya kraven på spelansvar, insättningsgränser och Spelpaus-integration. Svaret blev ja — under förutsättning att BankID-verifieringen kopplades till Spelpaus-registret, att insättningsgränser tillämpades automatiskt och att operatören kunde spåra varje spelares aktivitet. Pay N Play gick från att vara en betalningsinnovation till att bli en integrerad del av det svenska regleringsramverket. Det var inte en självklarhet: det krävdes omfattande dialog mellan Trustly, operatörerna och myndigheterna för att etablera att BankID-baserad identifiering uppfyllde lagens krav.

Den svenska spelmarknaden omreglerades den 1 januari 2019. Kanaliseringen steg omedelbart till över 90 %, och Pay N Play-casinon utgjorde en växande andel av det licensierade utbudet. Trustlys transaktionsvolym ökade kraftigt — från 2024 rapporterade företaget en TPV (Total Payment Volume) på 85 miljarder dollar, en ökning med 54 % jämfört med föregående år. Kontantanvändningen i Sverige fortsatte att sjunka — från 39 % av alla köp 2010 till 10 % 2023 — och digitaliseringen skapade en perfekt marknad för Pay N Play. Under åren efter omregleringen såg vi en explosion av nya Pay N Play-varumärken: operatörer som startade utan traditionell registrering från dag ett, snarare än att lägga till det som en kompletterande funktion.

Under 2023–2025 har den tekniska utvecklingen accelererat ytterligare. Trustlys Azura-motor, som kapade inloggningstiden från 48 till under 10 sekunder och transaktionshastigheten fördubblades, representerar den senaste generationen av Pay N Play-infrastruktur. Zimpler fick en direkt Swish-koppling i september 2025, vilket öppnade en alternativ väg till kontolöst spelande. Konkurrensen mellan betalningsleverantörer har intensifierats, och det gynnar operatörer och spelare.

Azura och den svenska spelreformen — vad som väntar

Trustlys Jussi Lindberg har beskrivit företaget som betrodda pionjärer som under ett decennium format om iGaming-betalningar, och att den senaste tekniken är en naturlig fortsättning av den visionen. Det är inte tomma ord — från en enda operatör 2015 till 100 miljarder dollar i transaktionsvolym 2025 är resan anmärkningsvärd. Men framtiden formas inte bara av teknisk innovation utan av regulatoriska förändringar.

Spelreformen som föreslås i Ds 2025:23 — med kriminalisering av olicensierad spelverksamhet från januari 2027 — kommer att påverka Pay N Play-marknaden på flera sätt. För det första stärker den den licensierade marknaden genom att göra det svårare och mer riskfyllt att bedriva olicensierad verksamhet riktad mot svenska konsumenter. Betalningsblockering och DNS-blockering höjer tröskeln ytterligare. Det är positiva signaler för licensierade Pay N Play-operatörer, som kan förvänta sig att en del av den trafik som idag går till olicensierade sajter omdirigeras till dem.

För det andra skapar reformen nya regulatoriska krav som Pay N Play-tekniken är väl lämpad att uppfylla. Krav på spårbarhet, identifiering och automatiserad spelansvarskontroll — alla centrala element i reformförslaget — är funktioner som redan är inbyggda i Pay N Play-arkitekturen. Det ger Pay N Play-casinon en strukturell fördel jämfört med traditionella operatörer som behöver bygga dessa funktioner ovanpå befintliga system.

Den tredje konsekvensen är internationell expansion. Om den svenska modellen framgångsrikt stävjar olicensierat spelande kommer andra europeiska länder att studera kombinationen av Pay N Play, stark identifiering och straffrättslig verkställighet som en mall. Finland, som delar bankinfrastruktur och digital identifiering med Sverige, är den mest uppenbara kandidaten. Men även marknader som Nederländerna och Tyskland — som båda omreglerat sitt onlinespel under de senaste åren — tittar på Trustly-liknande lösningar. Trustlys globala nätverk — 9 000 handlare, 12 000 banker, 30 marknader — positionerar dem för att leverera samma lösning i varje ny jurisdiktion. Det som började med ett svenskt casino 2015 kan bli den globala standarden för onlinespelbetalningar innan decenniet är slut. Resan från ett enda litet casino utan konto till hundra miljarder dollar i transaktionsvolym är remarkabel — och det mest fascinerande är att den med all sannolikhet bara är i sin allra tidigaste och mest spännande fas.

När lanserades Pay N Play första gången?

Pay N Play lanserades 2015 av Trustly i samarbete med No Account Casino, som blev den första operatören att erbjuda kontolöst spelande via BankID-identifiering och direkt bankbetalning i ett enda steg.

Hur har Pay N Play-tekniken förändrats sedan starten?

De största förändringarna handlar om hastighet och integration. Inloggningstiden har kapats från 30-40 sekunder till under 10 med Trustlys Azura-motor. Spelpaus-integration, automatiska insättningsgränser och KYC-kontroller har lagts till för att uppfylla den svenska spellagen. Zimpler har lanserats som konkurrent med direkt Swish-koppling.

Följ tidslinjen för spel utan konto från 2015 till idag på startsida.

Få full förståelse för den moderna infrastrukturen genom att läsa om den tekniska processen bakom direktspel.

Framtagen av redaktionen på ”pay n Play Casino”.