Hur Fungerar Pay N Play? Tekniken bakom Casino utan Registrering

Pay N Play förklarat — Open Banking möter iGaming

Första gången jag förklarade Pay N Play för en icke-teknisk kollega jämförde jag det med att betala med Swish i en butik — du identifierar dig, pengarna flyttas, och du får din vara. Skillnaden är att ”varan” i det här fallet är tillgång till ett casino, och att identifieringen sker via bankens infrastruktur istället för ett användarnamn och lösenord. Det är en förenkling, men den fångar kärnan: Pay N Play bygger på Open Banking-principen att din bank redan vet vem du är, och att den informationen kan delas säkert med tredjeparter.

Open Banking är den bredare rörelsen som möjliggjort hela Pay N Play-konceptet. Mer än 470 miljoner människor världen över använde Open Banking-tjänster under 2025, och den europeiska marknaden värderas till 11,5 miljarder dollar med en förväntad tillväxt till 44,9 miljarder dollar till 2030. Pay N Play är en av de mest framgångsrika tillämpningarna av denna infrastruktur — specifikt anpassad för iGaming-industrin, men byggd på samma tekniska ramverk som driver betalningar inom e-handel, offentlig sektor och finansiella tjänster.

Det som skiljer Pay N Play från en vanlig bankbetalning är att identifiering och betalning sker i ett enda steg. På ett traditionellt casino skapar du först ett konto (identifiering), loggar sedan in (autentisering) och gör därefter en insättning (betalning). Pay N Play komprimerar alla tre stegen till en enda BankID-verifiering. Banken bekräftar din identitet, Trustly eller en annan betalningsleverantör initierar överföringen, och casinot skapar en tillfällig spelprofil — allt innan du hinner ta nästa andetag.

Det tekniska flödet — från klick till spelstart

Jag har sett hundratals flödesdiagram över Pay N Play-processen, men de flesta missar den komplexitet som döljer sig under ytan. Låt mig gå igenom vad som faktiskt händer tekniskt när du klickar på ”Sätt in” på ett Pay N Play-casino.

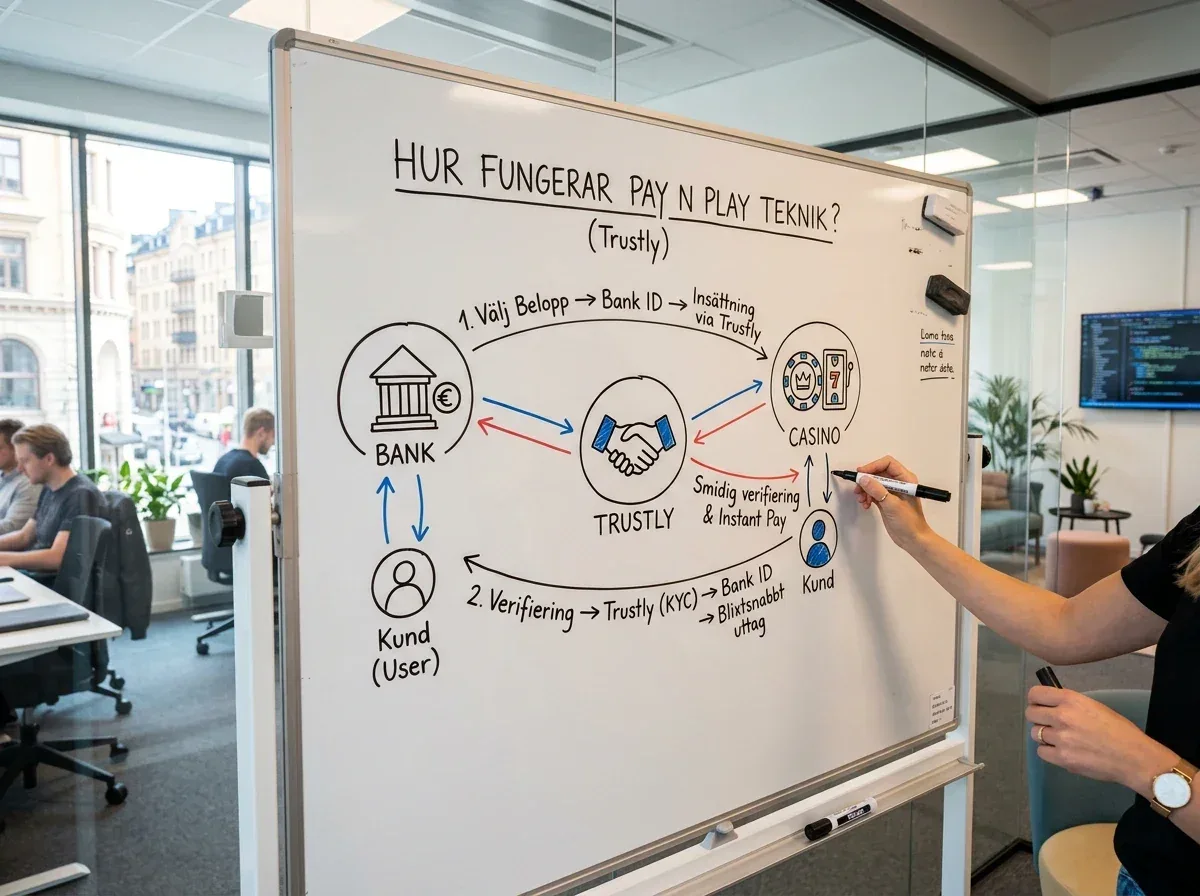

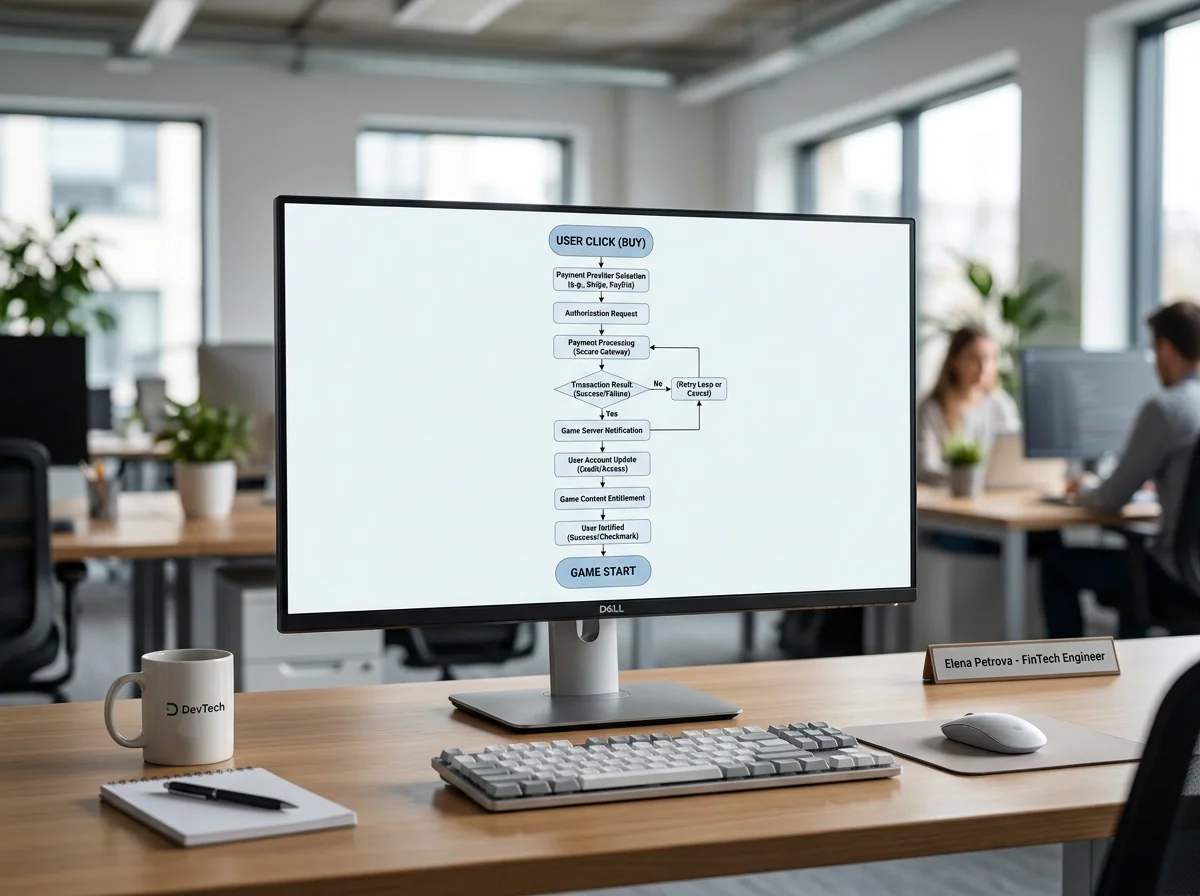

Steg ett: casinots plattform skickar ett API-anrop till Trustly (eller den aktuella betalningsleverantören) med ditt valda belopp och casinots identifierare. Trustly svarar med en session och startar BankID-autentisering på din enhet.

Steg två: BankID-appen aktiveras. Du bekräftar din identitet med fingeravtryck, ansiktsigenkänning eller personlig kod. BankID skickar tillbaka ett signerat certifikat till Trustly som innehåller ditt personnummer och bankidentifiering. Hela denna process tar normalt 2–5 sekunder.

Steg tre: Trustly använder certifikatet för att initiera en direktbetalning från ditt bankkonto via bankens Open Banking-API. Samtidigt kontrollerar systemet Spelpaus-registret för att verifiera att du inte är självavstängd. Om allt stämmer godkänns transaktionen.

Steg fyra: Trustly skickar en bekräftelse till casinot med transaktionsdata och identifieringsinformation. Casinot skapar en spelprofil baserad på ditt personnummer och krediterar din spelbalans med insättningsbeloppet. Du dirigeras till lobbysidan.

Med Trustlys senaste teknikgeneration — Azura-motorn — har tiden för hela denna kedja kapats från 30–40 sekunder till under 10 sekunder för autentiseringen och under 20 sekunder till spelstart. Tidig data visar att den nya arkitekturen fördubblar transaktionshastigheten och ökar den genomsnittliga insättningssumman med 10 %, vilket tyder på att hastigheten direkt minskar avbrotten i betalningsflödet.

Vad som är anmärkningsvärt är att denna process inte kräver att casinot lagrar dina bankuppgifter. Trustly agerar som mellanhand — casinot ser aldrig ditt kontonummer, och banken delar aldrig mer information än vad som krävs för att genomföra transaktionen. Det är en fundamental skillnad mot kreditkortsbetalningar, där casinot (eller dess betalningsprocessor) hanterar och lagrar kortnumret.

Trustly, banken och casinot — vem gör vad?

I Pay N Play-ekosystemet har varje aktör en tydligt definierad roll, och det är värt att förstå vem som ansvarar för vad — särskilt om något skulle gå fel.

Trustly är betalningsleverantören och den tekniska navet. De hanterar kommunikationen mellan din bank och casinot, processerar transaktionen och garanterar att pengarna flyttas korrekt. Trustly är reglerat som betalningsinstitut under Finansinspektionen och lyder under PSD2 (Payment Services Directive 2), vilket innebär strikta krav på säkerhet, transparens och konsumentskydd. Med över 9 000 anslutna handlare, 12 000 banker i fler än 30 marknader och ett transaktionsvolym på 100 miljarder dollar 2025 är de den dominerande aktören i Pay N Play-ekosystemet.

Din bank är den som faktiskt flyttar pengarna. När du autentiserar med BankID ger du banken instruktion att överföra det angivna beloppet till Trustlys klientkonto, varifrån det vidarebefordras till casinot. Banken ansvarar för att transaktionen genomförs korrekt och att ditt konto debiteras med rätt belopp. Om en transaktion misslyckas eller dubbeldebiteras är det din banks kundtjänst du i första hand kontaktar. Bankens roll är i grunden passiv i den meningen att den inte initierar transaktionen — den reagerar på Trustlys instruktion efter din BankID-bekräftelse.

Casinot är mottagaren av betalningen och den part som tillhandahåller speltjänsten. Deras ansvar börjar när pengarna krediteras din spelbalans och inkluderar korrekt hantering av spel, bonusar, uttag och spelarskydd. Casinot har aldrig direkt tillgång till ditt bankkonto — all kommunikation sker via Trustly som reglerad mellanhand.

Den här trepartsmodellen innebär att ingen enskild aktör har fullständig kontroll över hela kedjan. Det kan upplevas som byråkratiskt, men det är en medveten säkerhetsarkitektur. Om casinot komprometteras kan angriparen inte nå ditt bankkonto. Om Trustly upplever driftsproblem påverkas inte din banks stabilitet. Varje länk i kedjan är isolerad och oberoende, och det är precis så det ska vara.

Det finns ett fjärde element som ofta glöms bort: Spelinspektionen. Myndigheten övervakar inte betalningsflödet direkt, men den kräver att licensierade operatörer använder godkända betalningsleverantörer och att alla transaktioner kan spåras och reviseras. Det skapar ett ytterligare lager av tillsyn som inte finns på olicensierade plattformar. Hela systemet — från BankID-autentisering till Spelinspektionens tillsyn — bildar ett sammanhängande skyddsnät som just Pay N Play-tekniken möjliggör genom att varje transaktion är identifierad, spårbar och reversibel.

Det är den tekniken — inte avsaknaden av ett konto — som definierar Pay N Play. Kontolöshet är en konsekvens av att identifieringen sker via BankID, inte tvärtom. Och det är den insikten som förklarar varför Pay N Play inte bara är en bekvämlighetsfunktion utan en fundamentalt annorlunda arkitektur för onlinespel.

Behöver casinot spara mina bankuppgifter?

Nej. Trustly agerar som mellanhand och casinot ser aldrig ditt kontonummer eller bankuppgifter. All känslig information hanteras av Trustly, som är reglerat som betalningsinstitut under Finansinspektionen och PSD2. Casinot tar emot en bekräftelse på att betalningen genomförts, inte dina bankdata.

Kan Pay N Play fungera utan Open Banking?

I teorin nej — hela tekniken bygger på att betalningsleverantören kan kommunicera direkt med din bank via öppna API:er, vilket är Open Banking-principen. Utan den infrastrukturen skulle varje transaktion kräva manuell banköverföring, vilket skulle eliminera den hastighet och smidighet som definierar Pay N Play.

Förstå den tekniska mekaniken bakom casino utan konto på huvudsidan.

Se hur snabbt e-verifieringen utvecklats genom att studera historien bakom Pay N Play.

Framtagen av redaktionen på ”pay n Play Casino”.