Säkert Pay N Play Casino — Hur BankID, PSD2 und Spelinspektionen Skyddar Dig

Säkerheten på Pay N Play casino — mer än ett löfte

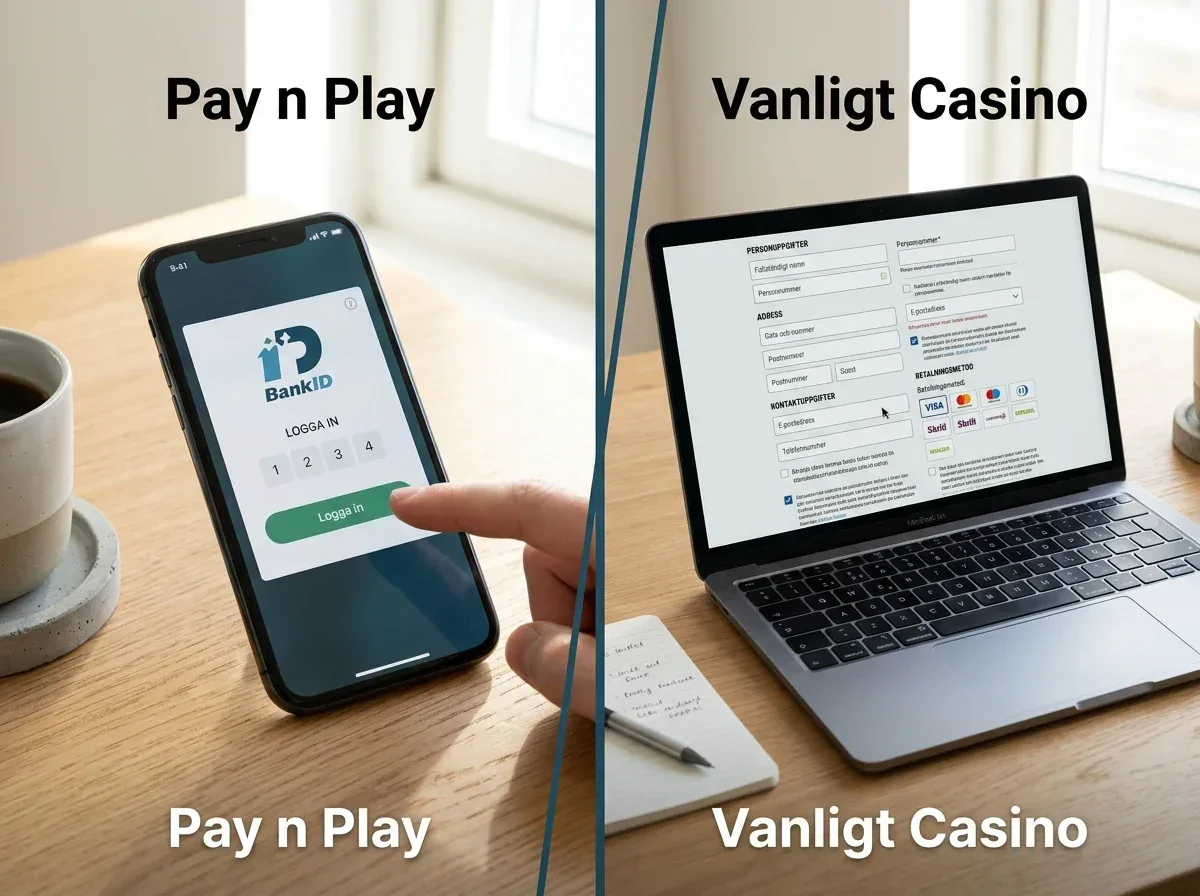

En av de vanligaste frågorna jag fått under mina år som betalningsanalytiker är: ”Kan jag verkligen lita på ett casino utan registrering?” Frågan är begriplig — det känns kontraintuitivt att ett casino utan traditionellt konto skulle vara lika säkert som ett med fullständig registrering. Men säkerheten på ett Pay N Play-casino avgörs inte av registreringsformuläret. Den avgörs av de system som ligger under ytan.

95 % av Sveriges befolkning uppger att de litar på BankID, och det förtroendet vilar på en konkret teknisk grund snarare än på marknadsföring. BankID-autentisering bygger på asymmetrisk kryptering där din privata nyckel aldrig lämnar din enhet. Casinot — eller någon annan part i kedjan — kan bekräfta din identitet utan att någonsin se din inloggningsinformation. Det är samma princip som skyddar bankärenden, skattedeklarationer och vårdkontakter.

Men BankID är bara en del av säkerhetskedjan. Det som gör ett Pay N Play-casino säkert är kombinationen av digital identifiering, regulatorisk tillsyn och europeiska betalningstandarder. Tar du bort ett av de tre benen rasar strukturen — och det är precis det som händer på olicensierade sajter som erbjuder BankID utan att följa resten av regelverket. I den här artikeln bryter jag ner varje lager för sig så att du kan bedöma säkerheten själv, utan att behöva lita på någon annans sammanfattning.

Kryptering och PSD2 — det tekniska skyddsnätet

Jag har suttit i möten där operatörer stolt presenterat sin ”banknivåkryptering” utan att kunna förklara vad det faktiskt innebär. Låt mig vara tydlig: kryptering är inte ett marknadsföringsord, det är en teknisk standard — och i Pay N Play-kontexten handlar det om specifika protokoll.

PSD2 — Payment Services Directive 2 — är EU-direktivet som reglerar alla elektroniska betalningar inom unionen. För Pay N Play-casinon innebär PSD2 två konkreta saker. För det första kräver direktivet stark kundautentisering, vilket i praktiken betyder att varje transaktion måste verifieras med minst två av tre faktorer: något du vet (en kod), något du har (din telefon) och något du är (biometrisk data). BankID uppfyller detta genom att kombinera säkerhetskod med enhetsbunden verifiering.

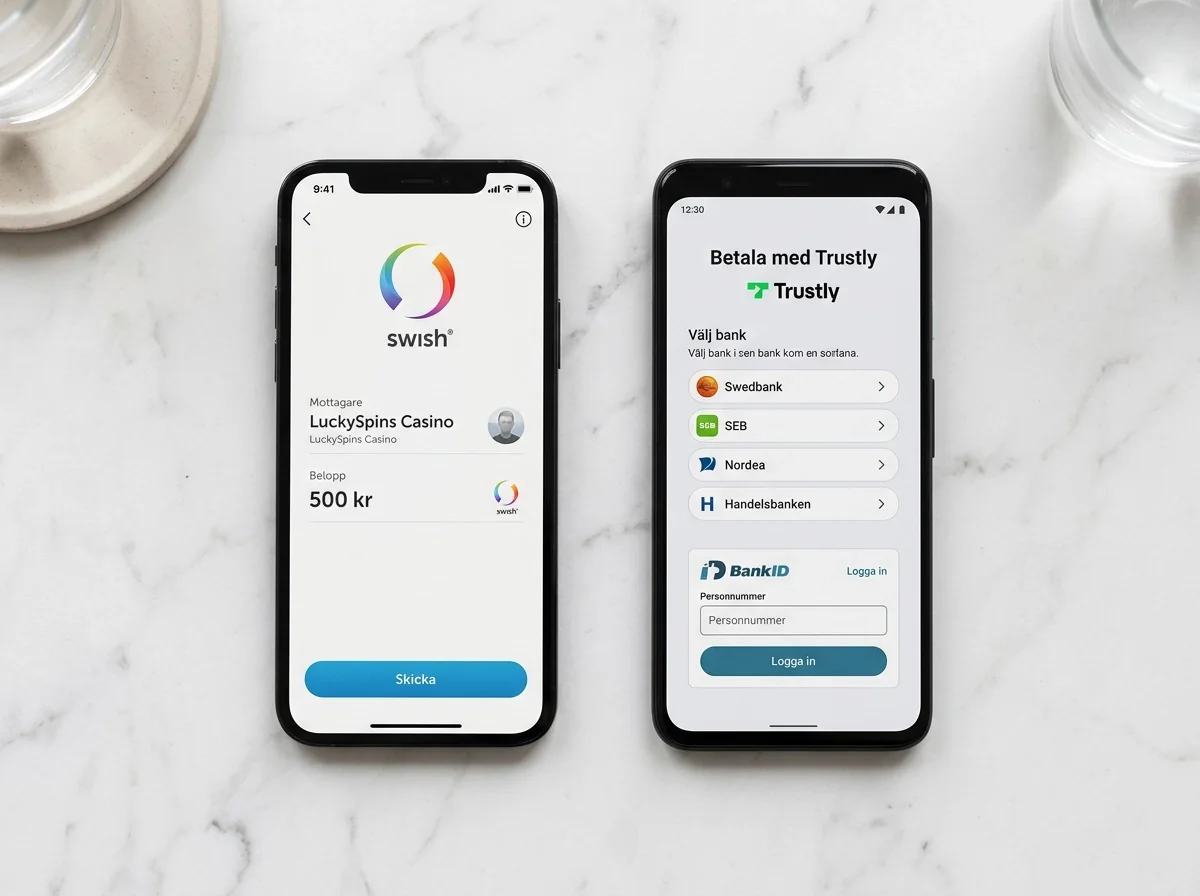

För det andra tvingar PSD2 alla betaltjänstleverantörer att öppna sina API:er för auktoriserade tredjepartsleverantörer — det som kallas Open Banking. Det är den mekanism som gör att Trustly kan initiera betalningar direkt från ditt bankkonto utan att vara en bank. Open Banking-marknaden i Europa var värd 11,5 miljarder dollar 2024 och förväntas växa till 44,9 miljarder dollar till 2030. Den tillväxten drivs av samma infrastruktur som möjliggör Pay N Play.

TLS-kryptering — Transport Layer Security — skyddar all kommunikation mellan din enhet, casinots server och betalningsleverantörens system. Det innebär att data som skickas under en transaktion inte kan avlyssnas eller manipuleras av en tredje part. Det är samma krypteringsstandard som din bank använder, och det är ett absolut minimikrav för alla licensierade operatörer i Sverige. Utan giltig TLS-kryptering skulle en operatör inte kunna upprätthålla sin licens.

Det som skiljer Pay N Play från traditionella casinon i säkerhetshänseende är faktiskt inte tekniknivån — den är jämförbar. Skillnaden ligger i attackytan. Ett traditionellt casino lagrar ditt användarnamn, lösenord, e-postadress och ibland dokumentkopior i sin databas. Ett Pay N Play-casino utan permanent konto lagrar minimal persondata, vilket innebär att en eventuell dataläcka exponerar mindre information. Det är inte en garanti mot intrång, men det minskar konsekvenserna om ett intrång inträffar.

Det finns också en aspekt som rör transaktionsövervakning. PSD2 kräver att alla betaltjänstleverantörer implementerar realtidsövervakning av transaktioner för att identifiera misstänkt aktivitet. I Pay N Play-sammanhang innebär det att Trustly eller Zimpler övervakar varje betalning, parallellt med att operatören och banken gör sina egna kontroller. Tre oberoende lager av övervakning — och du märker inte av något av dem.

Spelinspektionens tillsyn — sanktioner och kontroller

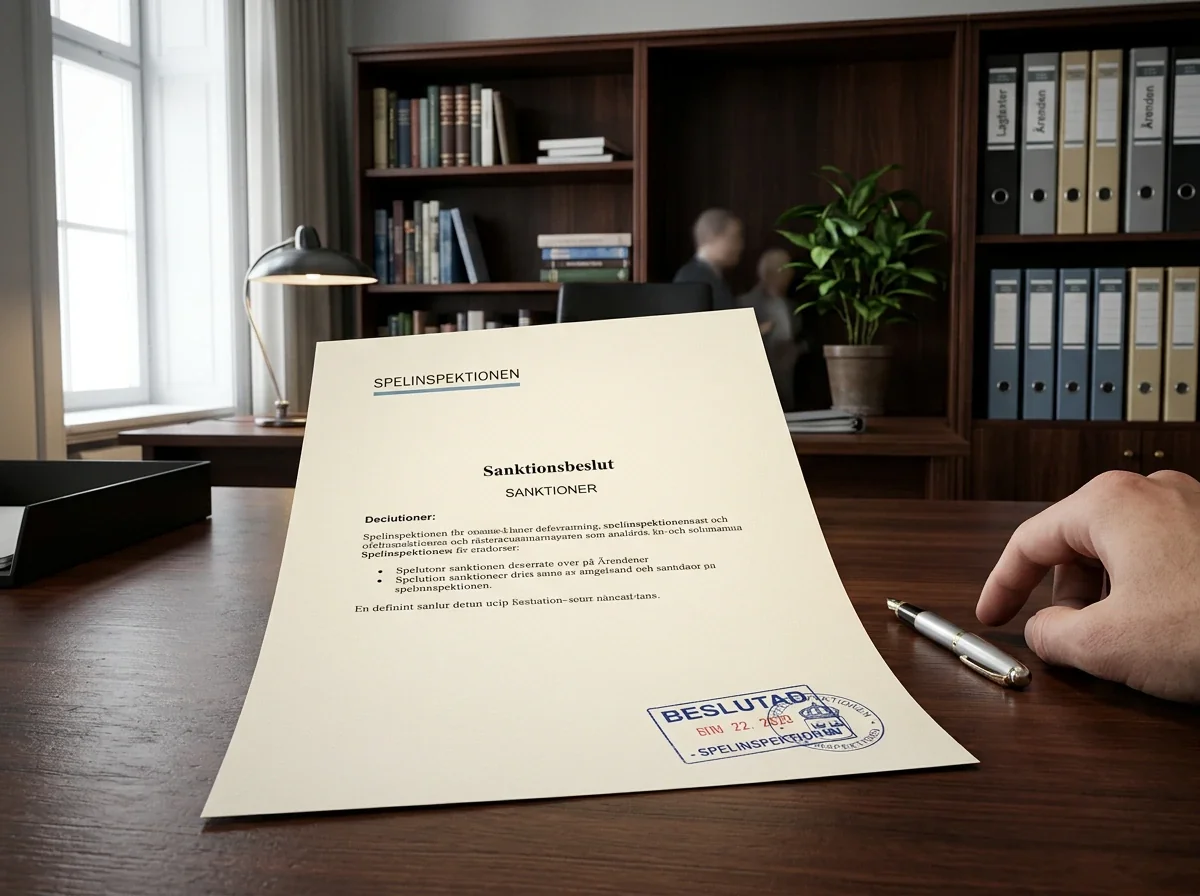

Under en branschmiddag i Stockholm 2024 sa en kollega till mig att Spelinspektionens tillsyn ”mest är pappersarbete”. Jag höll inte med då, och siffrorna ger mig rätt. Sedan 2019 har Spelinspektionen utfärdat förbud mot 74 företag, varav 12 senare upphävts efter överklagande. De maximala sanktionsavgifterna har nått 100 miljoner SEK — ungefär 9,7 miljoner euro. Det är inte pappersarbete. Det är en tillsynsmyndighet med verktyg och vilja att använda dem.

Spelinspektionens generaldirektör Camilla Rosenberg konstaterade att kanaliseringsgraden 2024 uppskattades till 85 %, vilket innebär att den stora majoriteten av svenskt spelande sker hos licensierade operatörer. Men 85 % är inte 100 %, och de återstående 15 procenten — särskilt de 72–82 % kanaliseringsgrad som gäller specifikt för onlinecasino — visar att olicensierade aktörer fortfarande lockar spelare.

För dig som spelare innebär Spelinspektionens tillsyn flera konkreta saker. Licensierade operatörer måste erbjuda insättningsgränser, respektera Spelpaus-registreringar, genomföra regelbundna kontroller av spelarbeteenden och rapportera misstänkt spelande. De måste också ha separata klientmedelskonton, vilket innebär att dina pengar inte blandas med operatörens driftsmedel. Om ett licensierat casino går i konkurs ska dina medel vara skyddade.

Spelinspektionen har under 2025 intensifierat sitt arbete mot olicensierade aktörer, med blockeringar av företag som EOD Code SRL, Igloo Ventures SRL, MIBS NV och ASG 360 Services. Varje blockering är ett steg mot att stärka den licensierade marknadens position, och med den planerade spelreformen 2027 — som föreslår kriminalisering av olicensierad spelverksamhet — kan verktygslådan växa ytterligare.

Det är också värt att notera att Spelinspektionens tillsyn inte begränsas till olicensierade aktörer. Licensierade operatörer granskas löpande, och sanktioner kan innefatta varningar, villkorsändringar, böter och i yttersta fall indragen licens. Det skapar ett incitament för alla aktörer att upprätthålla en hög standard — inte bara vid licensansökan utan under hela licensperioden.

Säkerhet på ett Pay N Play-casino är alltså inte en fråga om tro eller förtroende. Det är en fråga om verifierbara system: BankID-kryptering, PSD2-reglering och Spelinspektionens aktiva tillsyn. Varje del kan granskas, varje del har en ansvarig myndighet, och varje del bidrar till att spelandet sker under kontrollerade former. Din uppgift som spelare är enkel men avgörande: kontrollera att casinot har en aktiv svensk licens innan du identifierar dig med BankID.

Kan ett Pay N Play casino med svensk licens ändå vara osäkert?

Svensk licens garanterar att operatören uppfyller Spelinspektionens minimikrav för säkerhet, spelansvar och ekonomisk hantering. Men licens innebär inte att alla operatörer erbjuder identisk kvalitet. Skillnader kan finnas i kundtjänstens tillgänglighet, uttagshastighet och det tekniska gränssnittets stabilitet. Kontrollera alltid att licensen är aktiv via Spelinspektionens webbplats.

Vad är PSD2 och hur skyddar det mina casinobetalningar?

PSD2 är EU:s betaltjänstdirektiv som kräver stark kundautentisering vid elektroniska betalningar. I praktiken innebär det att varje transaktion på ett Pay N Play-casino måste verifieras med minst två oberoende faktorer — exempelvis din BankID-kod och din telefon. Direktivet reglerar också Open Banking, som är den tekniska grunden för att Trustly kan initiera betalningar direkt från ditt bankkonto.

Läs om säkerhet, kryptering och BankID-skydd på vår startsida.

Spela på ett kontrollerat sätt genom att bekanta dig med verktyg för ansvarsfullt spelande.

Skriven av teamet på ”pay n Play Casino”.