Trustly Casino — Tekniken, Siffrorna und Framtiden för Pay N Play

Innehållsförteckning

- Trustly och Pay N Play — från fintech-startup till $100 miljarder

- Så fungerar en Trustly-betalning tekniskt

- Azura — nästa generation Pay N Play under 10 sekunder

- Från 2015 till idag — Trustlys väg genom iGaming

- Open Banking — marknaden som driver Trustly framåt

- Säkerhet och tillsyn — hur Trustly skyddas av FSA och PSD2

- Vanliga frågor om Trustly casino

Trustly och Pay N Play — från fintech-startup till $100 miljarder

Första gången jag såg en Trustly-transaktion passera genom ett casinosystem i realtid — det var 2017 — tänkte jag att det var ett parlörtrick. Pengarna landade på spelkontot innan jag hunnit släppa BankID-appen. Nio år senare analyserar jag fortfarande samma teknik, men siffrorna runt den har vuxit till dimensioner som få förutsåg.

Under 2025 passerade 100 miljarder dollar i transaktioner genom Trustlys system. Det är inte en prognos eller ett mål — det är faktiskt genomflöde, rapporterat av bolaget självt i början av 2026. Året innan, 2024, låg total payment volume på 85 miljarder dollar, vilket i sin tur var en ökning på 54 procent jämfört med 2023 års 55 miljarder. Den typen av tillväxtkurva ser man sällan utanför ren tech-sektorn, och den säger något väsentligt om var Open Banking-betalningar befinner sig som industri.

Men Trustly är inte bara en betalningsleverantör bland andra. Det är företaget som uppfann Pay N Play — konceptet att slå samman insättning, identifiering och kontoregistrering i en enda handling. Den lösningen förändrade hur svenska spelare interagerar med onlinecasinon, och den fortsätter att förändra hur resten av Europa tänker kring digitala betalningar. I den här artikeln går jag igenom tekniken bakom systemet, den nya Azura-motorn som ska krympa logintiden till under tio sekunder, och varför Trustlys framtid sträcker sig långt bortom spelmarknaden.

Trustly grundades i Stockholm 2008 — ursprungligen som ett sätt att erbjuda direktbanksbetalningar utan kort. Idén var enkel: varför ska en konsument behöva ett kreditkort när bankkontot redan finns där, redo att användas? Det tog dock sju år innan den idén omvandlades till Pay N Play, en produkt som specifikt riktade sig mot onlinecasino. I dag kopplar Trustly ihop över 9 000 handlare med mer än 650 miljoner konsumenter via 12 000 banker i över 30 marknader. Och det som började som ett nischalternativ för iGaming-sektorn har blivit en fullskalig infrastruktur för Open Banking-betalningar inom e-handel, finans och offentlig sektor.

För den som spelar på Pay N Play-casinon i Sverige är Trustly det osynliga lagret som gör allt möjligt. Du ser BankID-appen, du ser casinots gränssnitt — men det som händer däremellan, den sekundbråkdels kommunikation mellan din bank, Trustly och operatören, är kärnan i hela upplevelsen. Att förstå den tekniken är inte bara intressant — det är nödvändigt för att bedöma både säkerhet och framtida utveckling.

Så fungerar en Trustly-betalning tekniskt

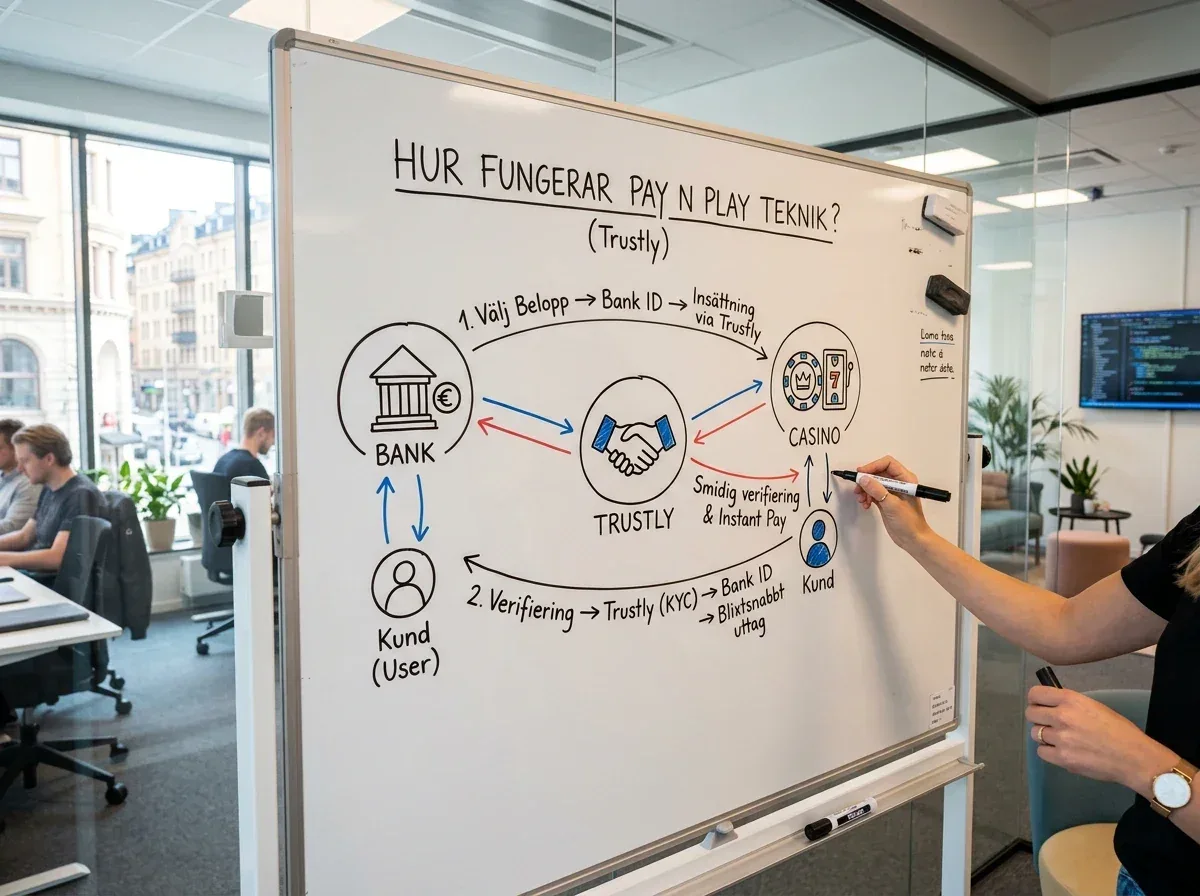

Jag har förklarat Trustly-flödet för operatörer, betalningsansvariga och nybörjare hundratals gånger, och den vanligaste missuppfattningen är alltid densamma: att Trustly ”lagrar” dina bankuppgifter. Det gör det inte. Trustly fungerar som en förmedlare i realtid — det initierar en betalning, verifierar din identitet och stänger sedan anslutningen.

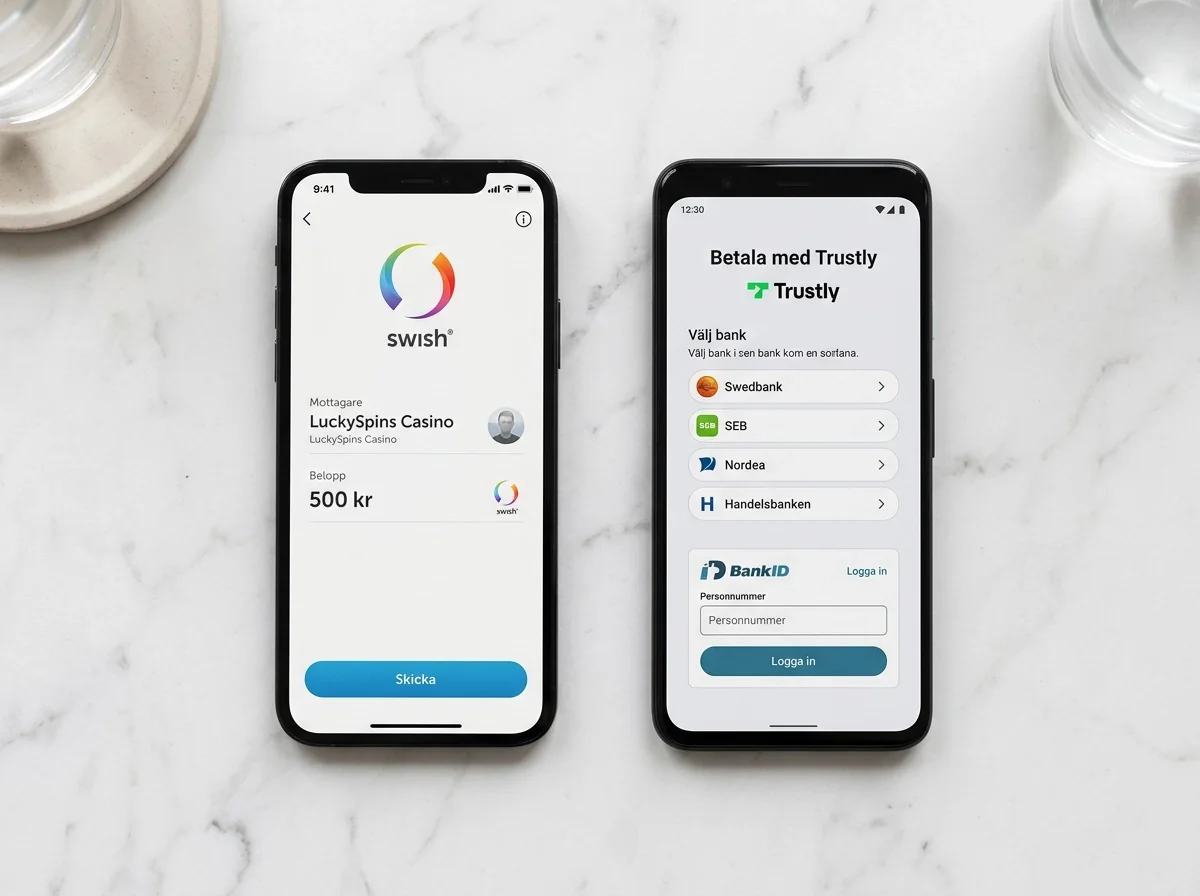

Tekniskt sett bygger systemet på Open Banking-ramverket som möjliggjordes av EU:s betaltjänstdirektiv PSD2. När du väljer att sätta in pengar på ett Pay N Play-casino via Trustly händer följande i sekvens: casinot skickar en betalningsförfrågan till Trustlys API. Trustly öppnar en säker session mot din bank, autentiserad genom BankID. Du godkänner transaktionen i BankID-appen. Din bank bekräftar överföringen till Trustly. Trustly meddelar casinot att betalningen är genomförd. Casinot krediterar ditt spelkonto.

Hela kedjan tar normalt mellan 15 och 30 sekunder, beroende på din bank och enhet. Det som gör Trustly unikt jämfört med en traditionell banköverföring är att bekräftelsen sker i realtid — inte via en batchprocess som kan ta timmar eller dagar. Banken reserverar pengarna omedelbart, och Trustly garanterar betalningen gentemot casinot. Det är den garantin som gör att operatören kan kreditera ditt konto direkt, utan att vänta på att pengarna fysiskt landat.

Vid uttag vänder processen. Casinot initierar en utbetalning via Trustlys API, och Trustly dirigerar pengarna tillbaka till samma bankkonto som användes vid insättningen. Det finns ingen möjlighet att skicka pengar till ett annat konto — en designprincip som både minskar bedrägeririsk och förenklar operatörens compliance-arbete. Utbetalningen landar normalt på ditt konto inom 5 till 15 minuter, även om exakt tid beror på faktorer som bankens bearbetningstider och eventuella manuella granskningar hos operatören.

En detalj som ofta förbises: Trustly lagrar aldrig dina inloggningsuppgifter till banken. Autentiseringen sker via BankID, som är ett separat system. Trustly ser aldrig ditt lösenord, din PIN-kod eller någon annan känslig bankdata. Det enda Trustly behåller är en referens till transaktionen — tillräckligt för att möjliggöra en utbetalning till samma konto, men inte tillräckligt för att initiera en ny betalning utan ditt aktiva godkännande.

Modellen är elegant i sin enkelhet, men den kräver djup integration med bankinfrastruktur. Trustly har i dagsläget direktanslutningar till 12 000 banker i över 30 marknader — en infrastruktur som tagit över 15 år att bygga. Det är också den främsta anledningen till att konkurrens inom just Pay N Play-segmentet har varit begränsad: att replikera Trustlys banknätverk kräver inte bara teknisk kompetens utan också individuella avtal med varje enskild bank.

Azura — nästa generation Pay N Play under 10 sekunder

Under ICE-mässan i januari 2025 presenterade Trustly något som fick mig att luta mig framåt i stolen för första gången på länge. Jussi Lindberg, bolagets Chief Revenue Officer, stod på scenen och beskrev en ny motor — Azura — som skulle krympa hela Pay N Play-processen från runt 40 sekunder till under 10. ”That’s a game changer for the whole industry,” sa han, och den här gången lät det inte som vanligt branschprat.

Bakgrunden är konkret: den gamla Pay N Play-modellen — den som lanserades 2015 och som dominerat marknaden i nästan ett decennium — kräver i genomsnitt 30 till 48 sekunder från det att en spelare klickar på insättningsknappen till att pengarna finns på spelkontot. Det inkluderar BankID-autentisering, bankens bekräftelse och operatörens kreditering. Azura-motorn ska pressa ner den tiden till under 10 sekunder för inloggning och under 20 sekunder från första klick till spelstart.

Hur? Tekniskt handlar det om flera optimeringar som samverkar. Azura förbättrar kommunikationen mellan Trustlys servrar och bankernas API:er genom att reducera antalet förfrågningar som krävs för en transaktion. Den cachar dessutom viss icke-känslig sessionsinformation så att återkommande spelare slipper gå igenom samma verifieringssteg varje gång. Det är inte att lagra bankuppgifter — det är att komma ihåg att du redan autentiserats för en viss session, ungefär som en webbläsare kommer ihåg att du loggat in på en sajt.

De tidiga resultaten, baserade på pilotkörningar med utvalda operatörer, visar att transaktionshastigheten fördubblats och att det genomsnittliga insättningsbeloppet ökat med 10 procent. Den andra siffran är fascinerande: den antyder att snabbhet inte bara handlar om bekvämlighet utan påverkar beteendemönster. När friktionen minskar ökar viljan att slutföra transaktionen, och beloppet stiger som en bieffekt av minskad tvekan.

Lindberg var tydlig med att Azura inte bara är en uppgradering för iGaming. Motorn är designad som en generell betalningsinfrastruktur som kan appliceras på e-handel, prenumerationstjänster och finansiella produkter. Men det är spelmarknaden som får den först, och det är i spelmarknaden den kommer att testas som hårdast. Pay N Play-casinon har alltid levt och dött på hastighet — varje extra sekund i processen kostar i konvertering. Med Azura höjer Trustly ribban för hela branschen.

Det som gör mig genuint nyfiken är vad Azura innebär för konkurrensen. I dag är Zimplers direktkoppling till Swish det enda riktigt seriösa alternativet till Trustly i Pay N Play-segmentet. Om Azura levererar på sitt löfte om sub-10-sekunderslogin, tvingas Zimpler svara med samma hastighet — eller riskera att tappa operatörer. Det pressar innovation framåt, vilket i slutändan gynnar spelaren.

Ytterligare en aspekt som sällan diskuteras: Azura-motorns arkitektur möjliggör bättre dataflöde mellan bank och operatör. Det handlar inte bara om hastighet i sekunder — det handlar om vilken information som kan extraheras under autentiseringsprocessen. Med snabbare och mer effektiv kommunikation kan operatörer i framtiden erbjuda mer personanpassade upplevelser redan vid första kontakten, utan att tumma på integritetsskyddet. Det är en fin balansgång, men det är den typ av innovation som definierar nästa generation Pay N Play.

Från 2015 till idag — Trustlys väg genom iGaming

2015 var ett märkligt år för svensk iGaming. Marknaden var oreglerad, omsättningen växte explosivt, och de flesta operatörer tävlade om vem som kunde erbjuda den mest generösa välkomstbonusen. Mitt i det landskapet lanserade Trustly en produkt som ingen hade bett om: ett casinokoncept utan registrering. Den första partnern var No Account Casino, drivna av Mandalorian Technologies, och hela premissen kändes absurd — varför skulle en spelare vilja hoppa över registreringen?

Svaret kom snabbt. No Account Casino visade att konverteringsgraden steg dramatiskt när barriärerna för att börja spela togs bort. Istället för att fylla i namn, adress, e-post och lösenord — och sedan verifiera identiteten separat — gjorde spelaren en enda insättning via BankID, och allt annat hanterades automatiskt i bakgrunden. Trustly extraherade den information som krävdes direkt från bankens API, och operatören fick en fullständigt verifierad kund utan ett enda formulärfält.

Under 2016 och 2017 anslöt sig fler operatörer: Hero Gaming, ComeOn, GiG, LeoVegas, William Hill och Mr Green. Varje ny partner validerade modellen ytterligare. Den svenska spelmarknaden, som vid den tiden fortfarande saknade tydlig reglering, blev ett laboratorium för Pay N Play — en plats där tekniken kunde utvecklas utan de begränsningar som licenssystem i andra länder innebar.

Så kom 2019 och den svenska spellagen. Plötsligt krävdes licens från Spelinspektionen för att verka på den svenska marknaden, och med licensen följde krav på KYC-processer, insättningsgränser och ansvarsfulla spelverktyg. Många befarade att Pay N Play skulle kollidera med det nya regelverket — att kravet på kundkännedom skulle tvinga tillbaka registreringsformuläret. Istället visade det sig att Pay N Play-modellen, med BankID som identifieringsryggrad, redan uppfyllde de flesta KYC-krav automatiskt. Bankverifiering via BankID levererade namn, personnummer och adress i realtid, vilket i praktiken översteg vad ett manuellt registreringsformulär kunde erbjuda.

Perioden 2020 till 2023 handlade om konsolidering. Trustly expanderade Pay N Play till Finland, Estland och delar av den tyska marknaden. Antalet operatörer som använde tekniken växte stadigt, och Trustlys totala betalningsvolym steg från nivåer kring tiotals miljarder dollar till 55 miljarder 2023. Spelmarknaden var fortfarande den primära drivaren, men Trustly diversifierade aktivt mot e-handel och finansiella tjänster.

Under 2024 accelererade tillväxten — 85 miljarder dollar i total betalningsvolym, en ökning på 54 procent — och med lanseringen av Azura-motorn under ICE 2025 signalerade Trustly att nästa fas handlar om hastighet och skalbarhet snarare än geografisk expansion. Pay N Play är inte längre en ny idé. Det är en etablerad infrastruktur med ett decennium av driftdata bakom sig.

Open Banking — marknaden som driver Trustly framåt

Ibland frågar folk mig varför jag ägnar så mycket tid åt Open Banking när min specialitet är iGaming-betalningar. Svaret är att de inte längre går att separera. Trustlys hela existens vilar på Open Banking-infrastrukturen, och den infrastrukturen genomgår just nu den snabbaste tillväxtfasen i sin historia.

Den europeiska Open Banking-marknaden värderades till 11,5 miljarder dollar 2024. Prognoserna pekar mot 44,9 miljarder dollar till 2030, en genomsnittlig årlig tillväxt på 25,7 procent. Globalt använde mer än 470 miljoner människor Open Banking-tjänster under 2025, och siffran stiger brant. Det är inte längre en nischteknologi — det är den nya normen för digitala betalningar, driven av PSD2-regleringen i Europa och liknande initiativ i Storbritannien, Australien och Brasilien.

För Trustly innebär den här utvecklingen att spelmarknaden — hur viktig den än är — gradvis blir en mindre andel av den totala affären. Johan Tjärnberg, Trustlys VD, har betonat att strategiska partnerskap inom offentlig sektor och finansbranschen driver tillväxten framåt. Ett talande exempel: enbart i januari 2025 hanterade Trustly 1,3 miljarder betalningar till brittiska HMRC, motsvarande 4,7 miljarder pund. Det är skattebetalningar — inte casinoinsättningar — och det visar bredden i infrastrukturen.

Vad betyder detta för dig som spelar på Pay N Play-casinon? I praktiken två saker. För det första ökar Trustlys stabilitet och tillförlitlighet i takt med att bolaget diversifierar sin kundbas. En betalningsleverantör som hanterar brittiska skattebetalningar har andra krav på driftstabilitet och säkerhet än en som enbart betjänar spelmarknaden. Den standarden spiller över på iGaming-produkterna. För det andra driver den bredare marknaden teknisk innovation. Azura-motorn utvecklades inte bara för spelmarknaden — den är en generell betalningsplattform som råkar debutera inom iGaming. De förbättringar som kommer ur Trustlys arbete med banker, myndigheter och e-handlare når så småningom även casinoprodukten.

Open Banking-vågen innebär också att Pay N Play-konceptet inte längre är beroende av en enda leverantör. Zimpler, som i september 2025 blev det första betalningsinstitutet med direkt anslutning till Swish utan bankavtal, är ett konkret exempel på hur Open Banking-ramverket skapar utrymme för alternativa lösningar. Det pressar Trustly att fortsätta investera i sin iGaming-produkt, även när bolaget växer på andra marknader.

Det finns en ironisk dimension i allt detta. Trustly skapade Pay N Play som en produkt för en relativt liten nisch — svenska onlinecasinon. Men Open Banking-ramverket som möjliggjorde produkten har vuxit till en global infrastruktur som nu driver Trustlys expansion till helt andra sektorer. Spelmarknaden var startskottet, men det är Open Banking som definierar bolagets framtid. Och för den som spelar på Pay N Play-casinon innebär det att tekniken bakom varje insättning och uttag kontinuerligt förbättras, inte för att spelmarknaden kräver det, utan för att hela den digitala betalningsindustrin kräver det.

Säkerhet och tillsyn — hur Trustly skyddas av FSA och PSD2

En kollega i branschen sa en gång att den bästa säkerheten är den du aldrig behöver tänka på. Det stämmer delvis — men bara om man faktiskt förstår vad som skyddar en. Trustlys säkerhetsmodell är ett bra exempel: den fungerar så smidigt att de flesta spelare aldrig reflekterar över den, men under ytan finns flera lager av skydd som samverkar.

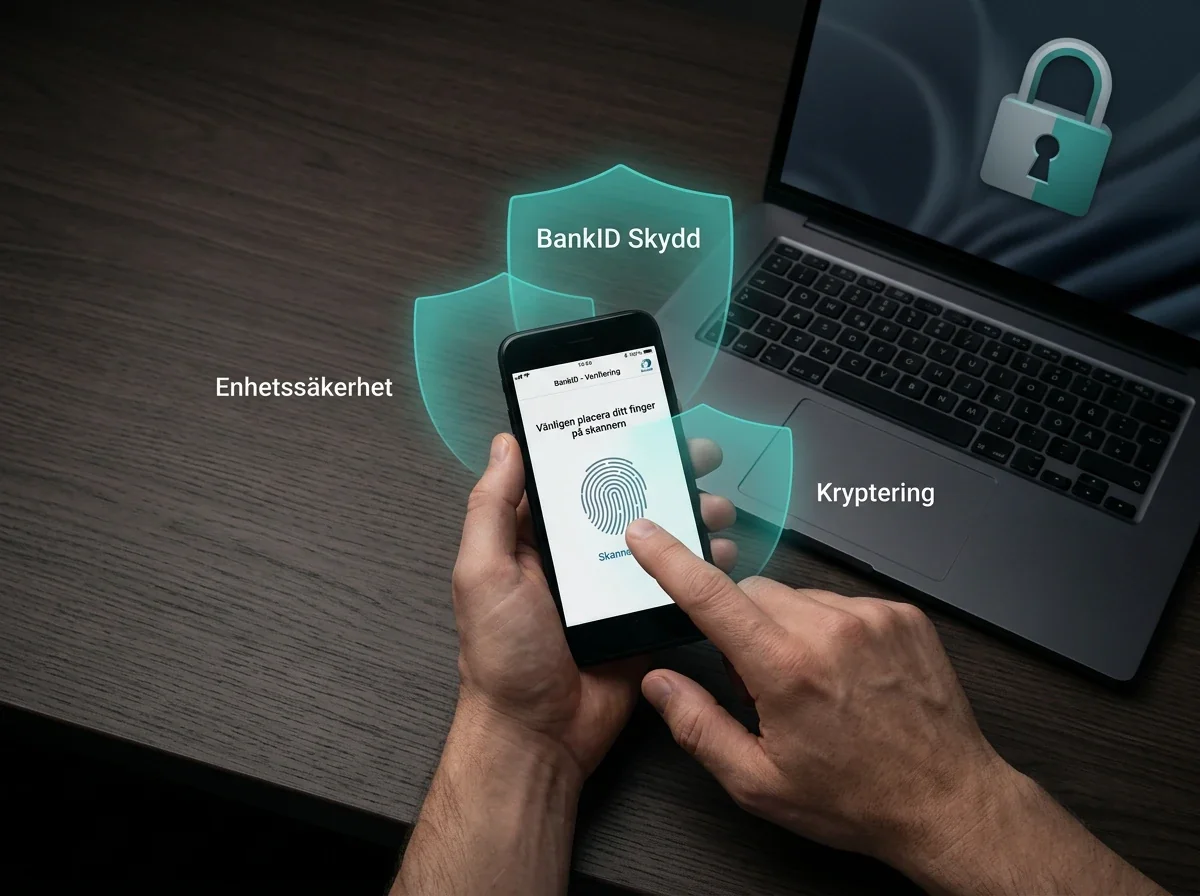

Det första lagret är BankID. Med 8,6 miljoner unika användare i Sverige och ett penetrationstal på 99,9 procent bland registrerade medborgare i åldern 18 till 67 är det den de facto identifieringsstandarden. En Novus-undersökning visade att 95 procent av befolkningen litar på teknologin — en siffra som placerar BankID i samma förtroendesfär som polisen och vården. När du autentiserar en Trustly-betalning med BankID sker verifieringen via asymmetrisk kryptering och en infrastruktur som uppfyller eIDAS-förordningens krav på kvalificerad elektronisk identifiering.

Det andra lagret är PSD2 — EU:s andra betaltjänstdirektiv. PSD2 kräver stark kundautentisering (SCA) för alla elektroniska betalningar, vilket i praktiken innebär att en betalning måste verifieras med minst två av tre faktorer: något du vet (lösenord eller PIN), något du har (din telefon med BankID-appen) och något du är (fingeravtryck eller ansiktsigenkänning). Trustlys integration med BankID uppfyller alla tre — du har telefonen, du autentiserar med biometri, och du godkänner med ett aktivt val.

Det tredje lagret är regulatoriskt. Trustly är licensierat som betalningsinstitut av Finansinspektionen i Sverige och står under tillsyn enligt samma regelverk som banker och andra finansiella institutioner. Det innebär krav på kapitalreserver, riskhantering, anti-penningtvättsrutiner och regelbundna revisioner. För den som föredrar att tänka i praktiska termer: Trustly måste uppfylla samma grundläggande säkerhetskrav som din bank.

Slutligen finns det operativa skydd. Trustly lagrar aldrig inloggningsuppgifter till din bank. Kommunikationen mellan Trustlys servrar och bankens API sker via krypterade kanaler, och all transaktionsdata behandlas i enlighet med GDPR. Vid utbetalning kan pengar bara skickas till det konto som användes vid insättningen — en designprincip som eliminerar en stor kategori av bedrägeriförsök.

Inget system är perfekt, och jag vill inte ge intrycket att risker inte existerar. De vanligaste säkerhetsincidenterna inom Pay N Play handlar inte om Trustly utan om social ingenjörskonst riktad mot spelaren — phishing-försök som utger sig för att vara BankID, eller bedragare som försöker övertala användare att autentisera transaktioner de inte initierat. Skyddet mot den typen av attacker ligger hos spelaren själv, och den viktigaste regeln är enkel: autentisera aldrig en BankID-förfrågan du inte själv har startat.

Det är också värt att nämna att Trustlys säkerhetsmodell i viss mån är starkare än de flesta alternativ just för att den inte lagrar känsliga uppgifter. Om en traditionell betalningsleverantör drabbas av ett dataintrång kan kreditkortsuppgifter, lösenord och persondata hamna i fel händer. Med Trustlys modell finns det inget känsligt att stjäla — varje transaktion kräver en aktiv, ny BankID-autentisering, och det finns inga lagrade uppgifter som kan återanvändas. Den principen — att minimera den data som finns i systemet — är en av de starkaste säkerhetsstrategierna som finns, och den genomsyrar hela Trustlys arkitektur.

Vanliga frågor om Trustly casino

Vad kostar det att använda Trustly på ett casino?

Trustly tar inte ut några avgifter direkt från spelaren. Kostnaden bärs av operatören, som betalar en transaktionsavgift till Trustly för varje insättning och uttag. Den avgiften varierar beroende på avtal och volym, men den syns aldrig på din kontoutdrag. Det belopp du sätter in är det belopp som krediteras ditt spelkonto, och det belopp du tar ut är det belopp som landar på ditt bankkonto. Vissa banker kan dock ha egna avgifter för inkommande överföringar — det är inte kopplat till Trustly utan till din banks villkor.

Hur skiljer sig Trustly från traditionella banköverföringar?

En traditionell banköverföring initieras av dig via din banks gränssnitt och bearbetas via bankens interna system, ofta i batcher som kan ta ett till tre bankdagar. Trustly initierar överföringen direkt via bankens API i realtid, med omedelbar bekräftelse. Resultatet är att en Trustly-insättning krediteras inom sekunder, medan en manuell banköverföring kan ta dagar. Vid uttag är skillnaden lika tydlig — Trustly dirigerar pengar tillbaka till ditt konto inom minuter, inte dagar.

Vad är Azura och hur påverkar det min spelupplevelse?

Azura är Trustlys nästa generations betalningsmotor, presenterad under ICE-mässan i januari 2025. Den minskar logintiden från runt 40 sekunder till under 10 sekunder och hela processen från klick till spelstart till under 20 sekunder. Tidiga testresultat visar fördubblad transaktionshastighet. I praktiken innebär det att väntetiden mellan insättningsbeslut och faktiskt spel blir nästan obefintlig.

Kan jag använda Trustly utan svenskt bankkonto?

Pay N Play via Trustly kräver ett bankkonto i en bank som stödjer Trustlys Open Banking-integration. I Sverige innebär det i princip alla stora banker. Utanför Sverige beror det på vilka banker Trustly har avtal med i respektive land — bolaget täcker över 12 000 banker i mer än 30 marknader. Dock kräver Pay N Play-casinon med svensk licens vanligtvis BankID för verifiering, vilket i sin tur kräver svenskt personnummer. Utan BankID kan du använda Trustly för vanliga betalningar, men inte för den fullständiga Pay N Play-upplevelsen.

Upptäck varför Trustly är den dominerande lösningen i Sverige på huvudsidan.

Lär dig hur PSD2-lagstiftningen har drivit fram direktbetalningar via öppna bank-API:er och PSD2.

Skapad av redaktionen på ”pay n Play Casino”.