Kanalisering av Spelmarknaden — Varför 85 % Inte Räcker

85 % kanalisering — vad siffran egentligen säger

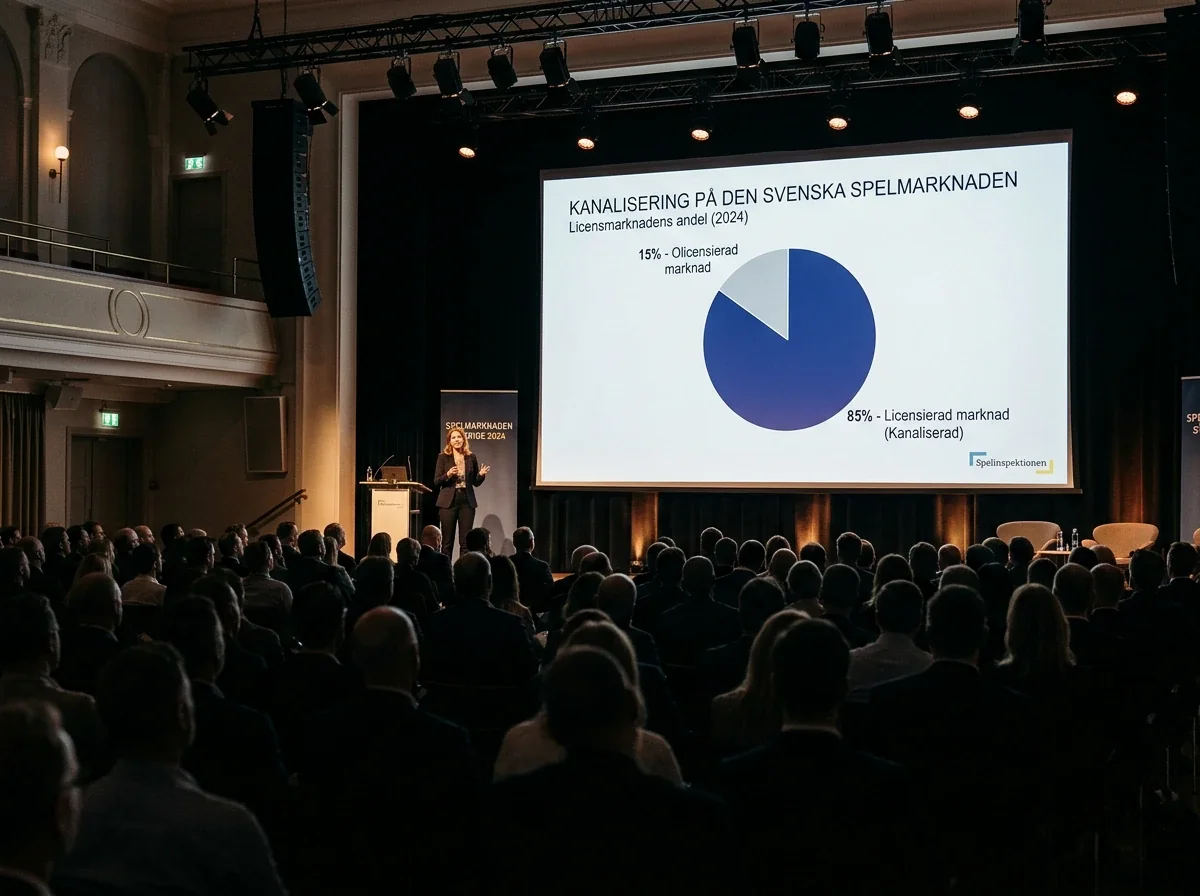

Kanalisering låter som ett tekniskt begrepp, men det handlar om en enkel fråga: hur stor andel av det totala spelandet i Sverige sker hos operatörer med svensk licens? Svaret för 2024 är 85 %, en siffra som Spelinspektionen rapporterar i sin senaste bedömning. Det låter bra — men det är inte tillräckligt. Regeringens mål är 90 %, och varje procentenhet som saknas representerar miljarder kronor i omsättning utanför det reglerade systemet.

Det som gör siffran svårtolkad är att den är ett genomsnitt. Bakom 85 % döljer sig dramatiska skillnader mellan vertikal. Sportsbetting har en kanalisering på 92–96 % — praktiskt taget alla bettingspelare stannar inom det licensierade systemet. Onlinecasino, däremot, ligger på 72–82 %. Det innebär att upp till var fjärde casinospelare väljer en olicensierad operatör. Det är i den siffran som problemet sitter, och det är den siffran som direkt påverkar Pay N Play-marknaden.

Varför skiljer sig vertikalerna så dramatiskt? Det finns inget enkelt svar, men mönstret är tydligt: ju striktare reglerna upplevs av konsumenten, desto lägre kanalisering. Bettingmarknaden har färre restriktioner på upplevelsen — oddsen är konkurrensmässiga, gränssnittet likvärdigt, och den enda nackdelen med licensierade sajter är att bonusarna är begränsade. Casinomarknaden har starkare begränsningar: engångsbonusen, insättningsgränser och Spelpaus skapar en upplevelse som skiljer sig märkbart från vad olicensierade operatörer erbjuder.

Onlinecasino ligger på 72–82 % vs betting som når 92–96 % — varför skillnaden?

ATG:s kvartalsdata ger en mer detaljerad bild. Under tredje kvartalet 2025 låg kanaliseringen på 74–85 %, en förbättring från 70–82 % samma kvartal föregående år. Trenden är positiv, men den rör sig långsamt, och varje kvartals förbättring med en procentenhet tar marknaden ett steg närmare målet utan att nå dit. Det som komplicerar bilden ytterligare är att de olicensierade aktörerna inte står stilla: de investerar i marknadsföring, förbättrar sina plattformar och anpassar sina erbjudanden till den svenska publiken. Det är ett kapprustningsspel, och den licensierade marknaden har reglerna att följa som de olicensierade konkurrenterna inte har.

Motivbilden bland spelare som söker sig utanför den licensierade marknaden är väl kartlagd. 35 % uppger att de tror på bättre vinstchanser hos olicensierade operatörer — en uppfattning som sannolikt baseras på högre RTP-nivåer och avsaknad av regulatoriska begränsningar snarare än verifierade data. 23 % är blockerade via Spelpaus och söker aktivt efter alternativ. 21 % lockas av bonusar som inte erbjuds på den licensierade marknaden. Det finns överlapp mellan grupperna, men de tre kategorierna ger en användbar ram för att förstå problemet.

Den sista kategorin — bonusjägarna — är den mest kontrollerbara ur ett regulatoriskt perspektiv. Om den svenska bonusbegränsningen lättades, exempelvis genom att tillåta kontrollerade och begränsade återkommande erbjudanden istället för enbart engångsbonus, skulle en del av det utflödet troligen minska. Men det är en politiskt känslig fråga: bonusbegränsningen finns för att skydda spelare från aggressiv marknadsföring, och att lätta på den innebär en avvägning mellan kanalisering och spelarskydd.

Den grupp som är svårast att nå är Spelpaus-spelarna. De har redan fattat ett aktivt beslut att begränsa sitt spelande, och deras sökande efter olicensierade alternativ drivs av ett beroende som inte kan lösas med regulatoriska justeringar. Det kräver andra verktyg: behandling, stöd och framför allt att de olicensierade alternativen görs otillgängliga.

Åtgärder för att nå 90 %-målet

Gustaf Hoffstedt, generalsekreterare för BOS, har kallat det oacceptabelt att ungefär en fjärdedel av allt onlinecasinospel sker hos olicensierade operatörer — och lika oacceptabelt att politiska beslutsfattare accepterat det under ett halvt decennium. Det är en ovanligt direkt formulering från en branschorganisation, men den speglar en frustration som delas av alla aktörer på den licensierade marknaden.

Före omregleringen 2019 låg kanaliseringen strax under 50 %. Omedelbart efter att det nya regelverket trädde i kraft steg den till över 90 %. Sedan dess har den gradvis sjunkit tillbaka, och det berättar en viktig historia: regleringen i sig räcker inte. Utan kontinuerlig uppdatering och verkställighet eroderar kanaliseringen, eftersom olicensierade operatörer anpassar sig snabbare än lagstiftaren. Det är en dynamisk marknad, och statisk reglering förlorar terräng över tid — en lärdom som den svenska marknaden illustrerar tydligare än något annat europeiskt exempel.

De åtgärder som diskuteras faller i tre kategorier. Den första är straff: spelreformen 2027 föreslår kriminalisering av olicensierad spelverksamhet, vilket ger Spelinspektionen och polisen nya verktyg. Den andra är teknisk: betalningsblockering och DNS-blockering kan göra det fysiskt svårare att nå olicensierade sajter. Den tredje, och mest kontroversiella, är regelanpassning: att lätta på bonusbegränsningar, sänka spelskatten eller erbjuda andra incitament för att göra den licensierade marknaden mer attraktiv.

Min bedömning är att ingen enskild åtgärd når målet på 90 %. Det krävs en kombination av alla tre. Kriminalisering skapar den juridiska ramen. Tekniska blockeringar höjer tröskeln. Regelanpassning minskar motivet att lämna den licensierade marknaden. Och Pay N Play-modellen spelar en roll i det tredje ledet: genom att erbjuda en upplevelse som är snabbare, enklare och säkrare än det olicensierade alternativet bidrar den till att behålla spelare inom systemet. Att kunna sätta in pengar på tio sekunder via BankID, spela och ta ut vinster inom minuter är en fördel som olicensierade sajter inte kan replikera med samma grad av säkerhet.

Kanaliseringen är inte bara en siffra för myndigheter och branschanalytiker. Den avgör hur mycket konsumentskydd svenska spelare har, hur mycket skatteintäkter staten kan generera, och hur effektivt Spelpaus skyddar de som behöver det. Att nå 90 % handlar inte om statistik — det handlar om att det regelverk Sverige byggt faktiskt fungerar i praktiken. Och om det inte fungerar — om siffran stannar vid 85 % eller sjunker — behöver reglerarna ställa sig frågan om det är regleringen som behöver förändras, inte bara verkställigheten. Den kommande spelreformen 2027 är ett försök att svara på just den frågan, och dess resultat kommer att avgöra kanaliseringens framtid under det kommande decenniet i Sverige.

Vad innebär kanalisering för mig som Pay N Play-spelare?

Kanalisering mäter hur stor andel av spelandet som sker hos licensierade operatörer. Hög kanalisering innebär att fler spelare skyddas av svensk lag, att Spelpaus fungerar som avsett och att skatteintäkter genereras. Som Pay N Play-spelare med svensk licens befinner du dig inom det kanaliserade systemet och omfattas av fullt konsumentskydd.

Varför är kanaliseringen lägre för onlinecasino än för betting?

Onlinecasino har striktare regler som spelaren märker direkt: engångsbonus, insättningsgränser och Spelpaus-blockering. Bettingmarknaden har färre synliga begränsningar, och odds är jämförbara mellan licensierade och olicensierade sajter. Det gör det licensierade casinoerbjudandet relativt mindre attraktivt, vilket driver en del spelare till olicensierade alternativ.

Lär dig hur det statliga kanaliseringmålet påverkar iGaming på startsida.

Undvik att riskera dina pengar offshore och läs om de verkliga riskerna med utländska casinon.

Skapad av redaktionen på ”pay n Play Casino”.